05. veebruaril 2002 ilmus Ajakirjas Saldo alltoodud artikkel

Lühikokkuvõte: Eestis on tänaseks juba mitu aastat tõsisemalt tegeldud Balanced Scorecard (BSC) põhiste mõõtmissüsteemide loomisega. Üksikud ettevõtted on BSC, mida eesti keelde on valdavalt tõlgitud kui tasakaalus juhtimislauda, ka kasutusele võtnud. Enamik on aga viinud ennast kurssi selle metoodika üldiste põhimõtetega, kuid pole lõplikult ei poolt ega vastu otsustanud. Käesolev artikkel on ajendatud mõningatest praktilistest probleemküsimustest, millega on kokku puutunud BSC rakendamisel mitmed Eesti firmad.

Maailma juhtiv majandusajakiri Harvard Business Review andis oma 75. aastapäevaks välja antud erinumbris hinnangu, et BSC on üks ajakirja tegutsemise vältel sündinud 15-st kõige tähtsamast kontseptsioonist. Kuid praktikas on seni nii meil kui mujal BSC tarvitusele võtmisest eelkõige olnud juttu ettevõtetes, mille personali hulk ületab 300-400 piiri ning kõige põhjalikumalt on sellega tegeletud veelgi suuremates firmades. Samal ajal on valdav osa Eesti firmadest pigem väiksemad ning autori kogemuse põhjal kahtlevad tõsiselt, kas juhtimislaua meetod oleks otstarbekas ka nende jaoks.

Balanced Scorecard’i rakendamine

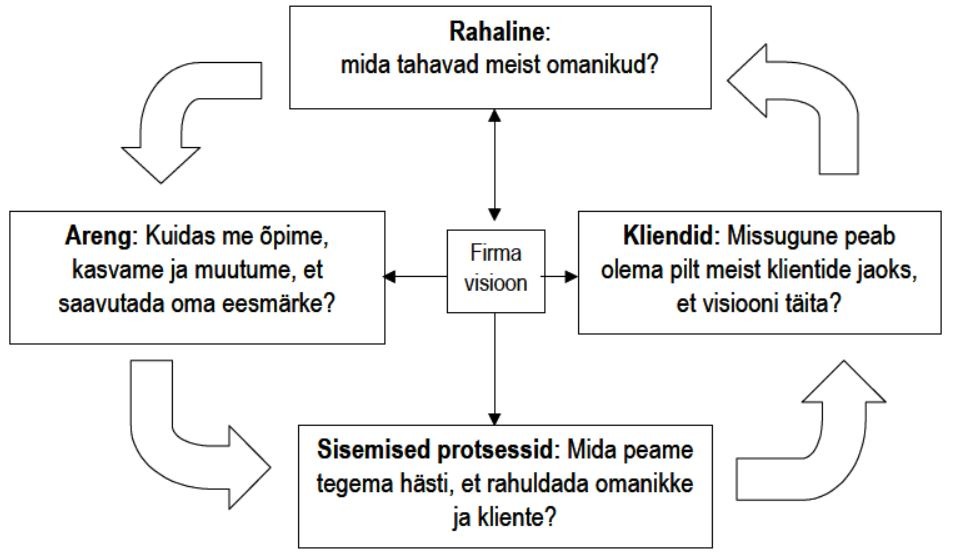

Nimetatud kontseptsioon sündis 90-ndate aastate alguses Harvardi Ülikooli professori Robert S Kaplani ja juhtimiskonsultandi David P Nortoni ühistöös ning on viimase kümne aasta jooksul teinud läbi märkimisväärse arengu lihtsast tulemuslikkuse mõõtmise mehhanismist terviklikuks strateegilise juhtimise süsteemiks. Alguses arvati, et Balanced Scorecard peaks lahendama probleemi, kuidas ettevõtted võiksid oma edukuse mõõtmisel aluseks võtta lisaks finantsnumbritele ka klientide rahulolu, personali oskused ja muud “pehmed” ning subjektiivsed näitajad. Kui tulemuslikkuse juhtimislaudu juurutama hakati, siis leiti, et ilma organisatsioonide eesmärkides selgusele jõudmata pole neist erilist kasu.

Tänaseks võikski BSC-i defineerida kui organisatsiooni strateegia rakendamisele suunatud tulemuslikkuse mõõtmise süsteemi, mis analüüsib lisaks rahalistele (minevikulistele) näitajatele ka organisatsiooni oleviku ning tuleviku näitajaid neljas põhilises suunas:

Palju on räägitud Balanced Scorecard’i edukast rakendamisest. Enim tulemusi on andnud see juhtimismeetod just seetõttu, et juhtimislaua toimimise aluseks on organisatsiooni strateegia, mis ühendab organisatsiooni põhilised tegevusnäitajad omavahel, seob nad kriitiliste edutegurite kaudu ühtse eesmärgi teenistusse ning hakkab neid mõõtma tasakaalustatult. Lihtsustatult võiks juurutamise etapid kujutada alljärgnevalt.

Väikefirmade eripärad

Olen kuulnud, et paljud väikefirmade esindajad peale BSC rakendamist käsitleva informatsiooni läbitöötamist jõudnud järeldusele, et selle rakendamine nende organisatsioonis on mõttetu. Kindel olevat see, et terviklik kasutusele võtmine võtab aega kaua ja selle tulemusena suureneb bürokraatia. Ainuüksi tulemuslaua ülalpidamiseks kogutava informatsiooni formaliseerimiseks tulevat teha mõnel töötajal tublisti lisatööd, kuid otseseid tulemusi polevat garanteeritud.

Tõsi on see, et juhtimislaua elluviimine on aeganõudev protsess, kui selle käigus tuleb kõik skeemil kujutatud 8 etappi üksikasjalikult läbi käia. Enamasti on muude tööde kõrvalt saadud sellega hakkama kõige rutem 6 kuu jooksul. Teisele argumendile on mitmed kogemused (viide 1, 2) rääkinud risti vastupidist: nimelt väiksemates, 10-20 inimesest koosnevatest organisatsioonides, on informatsioon enamasti juhtidele läbipaistvamal kujul väiksema vaevaga olemas.

Selleks ei pea sisse seadma põhjalikku infosüsteemi ega paarisajast lahtrist koosnevaid formulare. Pigem on ka BSC põhine aruandlus korraldatav suuliselt. Kõige loogilisem meetod on juhtida inimesi “ringi kõndides” ning jälgides seejuures igapäevase töö käigus toimuvate ülesannete jaotamiste ja info vahetamise käigus ka eesmärke ning mõõtureid.

Kolmas oletus, millega väikefirmad on kokku puutunud seoses Balanced Scorecard’i rakendamisega, on selle rakendamise tehnoloogiline keerukus ja kallidus. Kuna lisaks konsultantidele on Balanced Scorecard’i suurimateks propageerijateks kõikjal arvutifirmad, siis on nad oma aktiivse müügitööga kliendid ära hirmutanud. Enamasti on nad väitnud, et lihtsamate BSC infotehnoloogilise lahenduse hindade suurusjärgud on eesti kroonides vähemalt viie nulliga.

Sellele argumendile võiks vastu väita, et infotehnoloogilise lahendusena ei pruugi väikefirmasse sugugi sisse seada spetsiaaltarkvara. Praktikas on piisanud tihti sellest, kui olemasolevad mõõturid kajastatakse tavalises tabelarvutuse programmis ning süstematiseeritakse graafikute kujul.

Suurfirmade puhul on juhtimislaua peamisi väärtusi pidev kiire info edastamine strateegia ja selle muudatuste kohta, kuna erinevalt tsentraliseeritud strateegilise planeerimise süsteemidest on juhtimislaua kaudu iga organisatsiooni liige sunnitud sõnastama vastavalt laiematele eesmärkidele omaenda eesmärgid ning hakkama neid oma igapäevatöös pidevalt jälgima. Juhul kui mingi osa strateegiast muutub, siis saab ka alameesmärke kiirelt vahetada.

Väikefirmad seevastu on enamasti üles ehitatud võimalikult lihtsa struktuurina, kus info edastamine ei tohiks olla suureks probleemiks. Nende puhul väljendub BSC-i ellu viimise peamine väärtus pigem strateegia formaliseerimises. Eesmärkide sõnastamisega tegeleval juhtrühmal tekib võimalus jõuda vaidluste käigus strateegilistes küsimustes ühtse arusaamani. Näiteks: mida tähendab “klientidele pakutav parim teenus” ning kuidas võiks hakata selle saavutamist realistlikult igapäevatöös mõõtma.

Artikli kirjutamisel on allikatena kasutatud:

1. 2GC Active Management (2002). FAQs –Balanced Scorecard implementation in SME-s, http://2gc.co.uk/ (08.01.2002 seisuga).

2. Määttä, Seppo: Tasapainoinen menestysstrategia. Balanced scorecardin tuolla puolen. Inforviestintä, 2000.

3. Olve, Nils-Göran; Roy, Jan; Wetter, Magnus: Performance Drivers: A Practical Guide to Using the Balanced Scorecard. John Wiley & Son Ltd, 1999.

4. Rillo, Marko “Balanced Scorecard – rohkem kui moeröögatus” Director, nr. 1 aprill/mai 2001.

5. http://www.rillo.ee/bsc/ (08.01.2002 seisuga).